O risco no crédito consignado em folha de pagamento: onde realmente está o problema

Geralmente, o risco no crédito consignado costuma ser tratado quase sempre pela ótica tradicional: capacidade de pagamento do colaborador, margem consignável disponível, histórico de inadimplência em birôs de crédito e, em alguns casos, cruzamento com dados de renda.

Mas, na prática, uma das principais fontes de perda nesse tipo de operação não está no colaborador – e sim na empresa.

Por exemplo, um problema recorrente é quando a empresa realiza o desconto do empréstimo direto na folha de pagamento, mas não repassa o valor à instituição financeira. Esse desvio rompe a lógica do consignado, compromete o fluxo do contrato e expõe bancos e fintechs a perdas que não estavam no modelo de risco.

Do ponto de vista do trabalhador, ele “fez a parte dele”: sofreu o desconto em folha. Do ponto de vista do credor, o ponto frágil da operação é o próprio empregador, que funciona como intermediário financeiro, mas sem, muitas vezes, ter o mesmo nível de escrutínio e governança exigidos de uma instituição regulada.

Ou seja, o verdadeiro elo vulnerável do consignado é o CNPJ da empresa, não apenas o CPF do colaborador.

O comportamento judicial da empresa como indicador de risco

Na maioria dos casos, quando uma empresa deixa de repassar consignados, isso dificilmente é um evento isolado. Em geral, faz parte de um padrão mais amplo de comportamento:

- Ações trabalhistas por não pagamento de salários, férias, FGTS, benefícios e verbas rescisórias.

- Processos trabalhistas com condenações reiteradas, revelando descumprimento sistemático de obrigações.

- Ações fiscais, execuções e cobranças por inadimplência com o poder público e fornecedores.

- Passivos ocultos que não aparecem na análise contábil, mas ficam evidentes no histórico judicial.

Na prática, o Judiciário funciona como um “histórico comportamental” da empresa. Ele revela como esse CNPJ reage sob estresse financeiro: se cumpre acordos, se posterga pagamentos, se acumula condenações, se recorre de tudo, se é alvo de execuções constantes, entre outros.

Risco no crédito consignado e os limites dos modelos tradicionais

Atualmente, a maior parte dos modelos de análise de crédito consignado ainda ignora o comportamento jurídico das empresas. São ferramentas baseadas exclusivamente em dados financeiros, como:

- Score de crédito;

- Renda declarada;

- Margem consignável disponível;

- Registros de inadimplência em birôs de crédito.

Entretanto, essa abordagem apresenta limitações claras. Mesmo empresas com alto risco de inadimplência em consignado podem manter os colaboradores em dia, mascarando seu real risco institucional.

Além disso, há problemas como:

- Falta de padronização e abrangência na checagem jurídica;

- Análises manuais, restritas a certos tribunais ou tipos de ações;

- Dificuldade de consolidar informações para empresas com múltiplos CNPJs ou filiais.

A diferença entre dados que expiram e dados que revelam padrões

Outro ponto pouco explorado é a diferença na durabilidade das informações:

- Dados financeiros (como inadimplência em birôs) prescrevem em cerca de 5 anos, conforme o Código de Defesa do Consumidor e a Lei do Cadastro Positivo (LC 166/2019);

- Dados judiciais permanecem acessíveis, revelando padrões históricos de comportamento sob pressão: ciclos de endividamento, reincidência em litígios, postergação de pagamentos, entre outros.

Modernização da análise de crédito consignado: do manual ao data-driven

A transformação recente do setor financeiro – com open finance, PIX, bancos digitais e crédito cada vez mais personalizado – não pode deixar o consignado preso a modelos antigos.

Aqui entram três movimentos-chave de modernização:

- Incorporar o risco jurídico do CNPJ ao motor de crédito

- Criar políticas claras que levem em conta volume, tipo e gravidade dos processos.

- Diferenciar empresas com passivos trabalhistas pontuais daquelas com padrão reiterado de condenações, especialmente por não pagamento de salários e verbas rescisórias.

- Considerar execuções fiscais e cíveis como sinais de estresse financeiro estrutural.

- Automatizar o acesso a bases judiciais

- Eliminar a dependência de consultas manuais a tribunais, que são lentas e parciais.

- Integrar bases especializadas – como a API da Predictus – diretamente aos sistemas de análise de crédito, para que a checagem judicial seja automática, padronizada e em larga escala.

- Reduzir o risco de “pontos cegos” por falha humana ou por análise restrita a uma única jurisdição.

- Transformar dados judiciais em inteligência de risco

- Estruturar as informações em indicadores objetivos.

- Alimentar modelos de score que combinem dados financeiros e jurídicos, gerando uma visão mais completa do risco de não repasse.

- Revisar periodicamente as políticas à medida que o histórico mostra correlação entre certos padrões processuais e eventos de perda.

Com essa abordagem, a análise deixa de ser puramente documental e passa a ser preditiva: ao olhar para o histórico judicial da empresa, o banco antecipa comportamentos que podem comprometer o fluxo do consignado.

Como um cliente da Predictus reduz perdas em consignado na prática

Um dos maiores bancos digitais do país, cliente da Predictus, já redesenhou o seu processo de análise de crédito consignado com essa lógica de modernização.

Sempre que uma empresa solicita operação de consignado em folha, o fluxo é o seguinte:

- O CNPJ é consultado automaticamente na base de dados judiciais da Predictus.

- A plataforma retorna um panorama estruturado dos processos da empresa, com destaque para temas trabalhistas, execuções fiscais, cobranças cíveis e histórico de condenações.

- Esses dados são traduzidos em indicadores de risco, integrados ao motor de crédito do banco.

- A decisão de aprovar, reprovar ou exigir garantias adicionais é tomada com base em uma visão combinada: capacidade financeira + comportamento judicial.

Em um dos casos, a análise revelou múltiplos processos trabalhistas, além de execuções fiscais federais em curso. O padrão era claro: descumprimento reiterado de obrigações básicas com colaboradores e com o fisco.

Com essas informações em mãos, a instituição optou por não liberar o crédito consignado para aquela empresa, evitando um cenário altamente provável de inadimplência institucional: desconto em folha sem repasse e, consequentemente, perda financeira e desgaste com o colaborador.

Por que olhar para o histórico judicial deixou de ser opcional

No ambiente atual, em que:

- margens no crédito estão mais pressionadas;

- órgãos reguladores e o próprio mercado cobram governança e controles de risco mais sofisticados;

- a concorrência com bancos digitais e fintechs exige decisões mais rápidas, mas igualmente seguras,

Ignorar o histórico judicial de empresas em operações de consignado deixou de ser uma escolha neutra. É um risco consciente assumido.

Incorporar dados judiciais não significa “travar crédito”, e sim calibrar melhor:

- para quem conceder;

- em que condições;

- com qual limite e estrutura de garantias.

O papel da Predictus no combate ao risco no crédito consignado

A Predictus atua justamente no ponto em que os modelos tradicionais ainda são frágeis: transformar o mundo complexo dos processos judiciais em dados úteis, estruturados e acionáveis para análise de crédito.

Ao integrar a base de dados judiciais da Predictus aos seus sistemas, bancos e fintechs conseguem:

- automatizar a checagem de histórico judicial de empresas em escala;

- reduzir a dependência de buscas manuais incompletas;

- construir modelos de risco que consideram, de forma objetiva, o comportamento da empresa no Judiciário;

- proteger a carteira de consignado contra um dos riscos mais negligenciados: o não repasse dos valores descontados da folha.

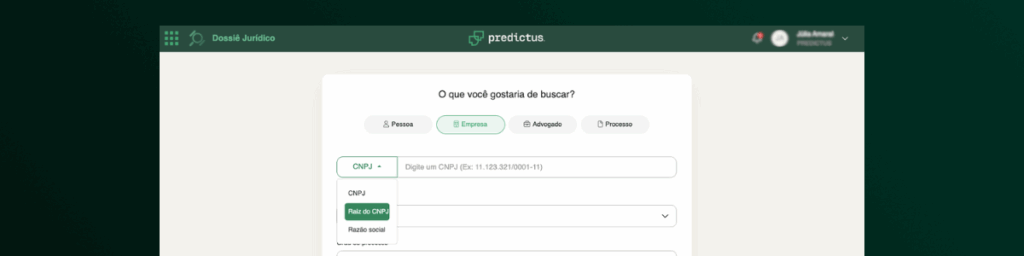

Além disso, na Predictus essa análise pode ser feita a partir da raiz do CNPJ. Isso significa que, no caso de empresas com diversas filiais, não é necessário realizar buscas manuais, uma a uma, para cada CNPJ individual.

Ao consultar a raiz, todas as empresas vinculadas àquele grupo econômico são retornadas em uma única pesquisa, oferecendo uma visão consolidada do histórico judicial e ampliando a capacidade de identificar riscos de forma mais rápida, completa e eficiente.

Ah, e se você ainda não conhece a Predictus ou quer entender melhor de onde vêm os nossos dados, vale destacar: nossa base é própria, com cobertura nacional de todos os tribunais do país. Recomendamos a leitura deste artigo: De onde vêm os dados da maior base de processos judiciais do Brasil?

Evite o erro estrutural: olhe além do colaborador

Ainda hoje, muitas análises de crédito se concentram exclusivamente na capacidade financeira do colaborador. No entanto, quando falamos em crédito consignado, o maior risco muitas vezes está na empresa empregadora.

Afinal, é ela quem retém o valor descontado em folha e tem a responsabilidade de repassá-lo à instituição financeira. Se essa etapa falha – mesmo que o funcionário esteja em dia com seus pagamentos -, o contrato é comprometido e o prejuízo recai sobre o credor.

Por isso, avaliar o empregador com profundidade, critérios objetivos e base jurídica confiável deixou de ser um diferencial competitivo. Agora, é uma exigência fundamental para garantir a sustentabilidade da carteira de consignado.

Para colocar isso em prática, experimente agora a Plataforma Predictus através de 5 consultas grátis. Você pode realizar até 5 consultas gratuitas e tomar decisões com mais segurança, mais dados e menos incertezas.