A crise do superendividamento no Brasil em 2025

O superendividamento no Brasil em 2025 é mais do que um problema econômico: é uma crise que compromete o bem-estar de milhões de brasileiros.

Logo de início, vale lembrar que esse não é um fenômeno recente, mas sua intensificação nos últimos anos elevou o tema a uma nova dimensão de urgência. Com o aumento da inadimplência e da dependência do crédito ao consumidor, a Lei 14.181/2021 surgiu como um marco regulatório essencial na tentativa de conter a escalada da dívida excessiva.

No entanto, é justamente em 2025 que os dados revelados através do estudo da Predictus colocam em xeque a efetividade prática da legislação e evidenciam um novo campo de riscos para o sistema financeiro, jurídico e social.

Superendividamento no Brasil em 2025: crescimento exponencial e disparidades regionais

Antes de mais nada, os números impressionam. Entre 2021 e 2024, o volume de processos judiciais relacionados ao superendividamento cresceu 8.530%. Uma escalada que revela tanto a maior conscientização dos consumidores quanto os reflexos diretos da crise de crédito no Brasil.

Apesar desse crescimento explosivo, o reconhecimento das ações tem caído: a taxa de procedência despencou de 79,2% em 2021 para apenas 46,7% em 2024. E pela primeira vez, os dados de 2025 indicam uma desaceleração no número absoluto de processos.

Sobretudo, é importante destacar a concentração geográfica dos casos. Estados como Rio Grande do Sul, São Paulo e Rio de Janeiro lideram em volume absoluto e também em taxa de sucesso nas ações judiciais.

No entanto, essa “taxa de sucesso” esconde desigualdades profundas.

Portanto, as diferenças de interpretação da Lei 14.181/2021, somadas às realidades socioeconômicas locais, resultam em disparidades significativas.

Em muitos estados do Norte e Nordeste, por exemplo, a proporção de ações consideradas procedentes é baixa, e menos ainda chegam a acordos efetivos.

Superendividamento no Brasil em 2025: quem são os superendividados?

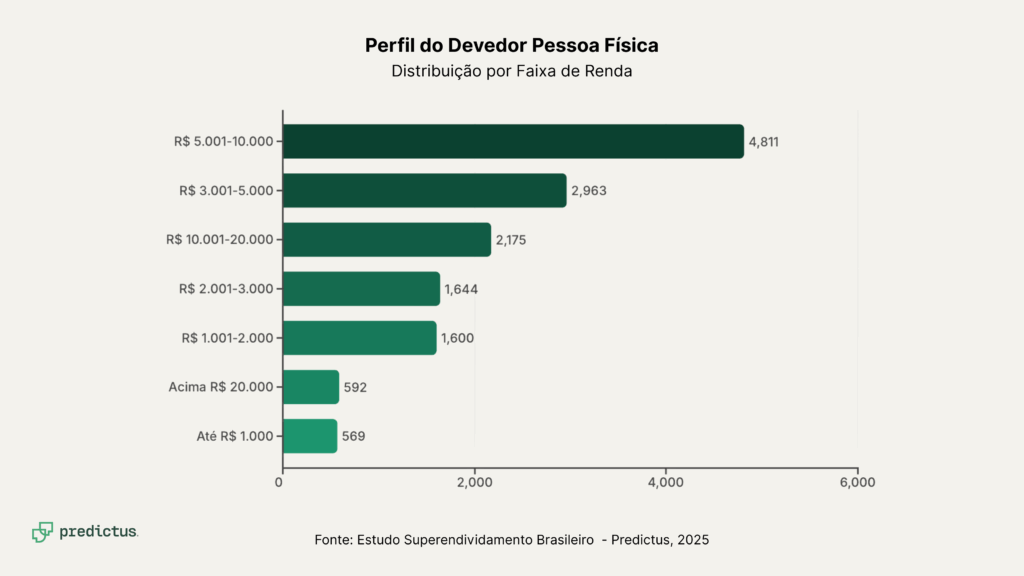

Curiosamente, ao analisarmos a faixa de renda dos autores das ações, um padrão evidente chama atenção. A taxa de sucesso nas decisões judiciais é inversamente proporcional à renda declarada.

Em outras palavras, quanto maior a renda, menor a probabilidade de o pedido ser acolhido pelo Judiciário.

Enquanto pessoas com renda entre R$1.001 e R$2.000 têm uma taxa de procedência de 61,4%, esse índice cai para 47,0% entre os que ganham acima de R$20 mil.

Ou seja: a vulnerabilidade jurídica reconhecida não está necessariamente ligada ao valor da renda, mas sim à percepção de fragilidade financeira diante do endividamento.

Na prática, o que se observa é um padrão de endividamento crônico e cíclico, especialmente entre pessoas com acesso facilitado ao crédito consignado.

Muitos autores retornam ao Judiciário mais de uma vez, o que indica que as decisões judiciais, embora numerosas, não têm sido capazes de resolver o problema de forma estrutural.

Ainda que o número de ações procedentes seja relevante, apenas uma pequena fração dos casos resulta na efetiva homologação de acordos entre as partes. Isso levanta um ponto: será que o sistema judicial está, de fato, interrompendo o ciclo da inadimplência, ou apenas registrando sua repetição?

Setor financeiro como protagonista e estratégias judiciais em pauta

Naturalmente, não dá para falar de superendividamento em 2025 sem mencionar o protagonismo do setor financeiro. Segundo o estudo, bancos e instituições financeiras são réus em 85% dos processos judiciais relacionados ao tema.

Na linha de frente, estão os bancos múltiplos com carteira comercial, que sozinhos concentram quase 60% das ações. Só eles somam 49.601 processos. Em seguida, aparecem os bancos comerciais (8,3% dos casos), as caixas econômicas (4,5%) e as financeiras (4,4%).

Ou seja, o contencioso do superendividamento alcança praticamente toda a espinha dorsal do sistema bancário brasileiro.

Além da concentração de réus, alguns padrões jurídicos também se repetem. O Decreto 11.150/2022 – que regulamenta dispositivos do Código de Defesa do Consumidor sobre superendividamento – tem sido citado com cada vez mais frequência nas petições iniciais.

E não menos importante, o crédito consignado está presente como elemento central em boa parte dos litígios, especialmente entre servidores públicos e aposentados.

Compreender esse cenário é uma demanda estratégica para instituições que atuam na concessão de crédito. E ter acesso a dados aprofundados, como os da Predictus, é essencial para reforçar o compliance bancário, antecipar riscos e evitar que a inadimplência evolua para litígios de superendividamento.

A base de dados da Predictus como diferencial na gestão de riscos

A Predictus conta com a maior base de dados judiciais do país, com uma base robusta que ultrapassa 750 milhões de dados públicos e lícitos. Essa profundidade é decisiva para quem deseja mitigar riscos e tomar decisões com mais segurança, sobretudo em cenários de inadimplência e concessão de crédito.

Um exemplo real de aplicação dessa robustez é a Gyra+, empresa que combina análise tradicional com tecnologia de ponta em sua plataforma de decisão de crédito. Após testar diversas soluções do mercado, a Gyra+ encontrou na Predictus a confiabilidade que faltava.

Hoje, utilizando nossa API, eles acessam centenas de milhões de dados judiciais em segundos. A Predictus fortalece a análise e impacta diretamente a experiência do cliente final, com decisões mais rápidas, fundamentadas e assertivas.

“Temos bastante confiança nos dados.” Essa é a fala do Rodrigo Cabernite, Co-CEO e Co-founder da Gyra+.

Assista ao depoimento completo no YouTube da Predictus.

Integração total com a API Predictus

Além do acesso direto via plataforma, é possível integrar toda a potência dos dados judiciais às ferramentas já utilizadas pela sua empresa.

Com a API da Predictus, CRMs, ERPs, motores de decisão e sistemas de análise de risco passam a contar com informações estruturadas e atualizadas em tempo real.

Seja para fortalecer o compliance bancário, compor um score de risco regulatório ou antecipar comportamentos litigiosos, a Predictus oferece a infraestrutura de dados jurídicos mais completa do mercado.

Como acessar o estudo completo do Superendividamento no Brasil em 2025

Por fim, se você quer se aprofundar nos dados que embasam este artigo, acesse agora o estudo completo produzido pela Predictus.

Ideal para profissionais do direito, analistas de risco, gestores públicos e decisores do setor financeiro.

Conclusão: o futuro da Lei 14.181/2021 e os desafios de 2025

Em resumo, o superendividamento no Brasil em 2025 exige uma abordagem multifacetada. Apesar dos avanços legislativos, a realidade processual mostra que ainda há muito a ser feito para tornar a Lei 14.181/2021 efetiva.

Conforme o estudo revelou, é urgente discutir a sustentabilidade do modelo atual, repensando como equilibrar proteção ao consumidor e segurança jurídica para o setor financeiro.

Nesse contexto, a adoção de ferramentas baseadas em dados se torna não apenas recomendável, mas essencial.

Portanto, se você é um profissional do direito, gestor de risco, agente financeiro ou tomador de decisão, o convite é claro: acesse o estudo completo, entenda os padrões judiciais do superendividamento e tome decisões mais seguras com o apoio da Predictus.